Quel est le prix d’une assurance auto ?

En 2024, la prime d’assurance auto s’élève en moyenne à 672 €*.

Découvrez ci-dessous les tarifs moyens des 5 assureurs les plus plébiscités sur LeLynx.fr* pour une assurance auto :

Assureur | Prix moyen par an |

|---|---|

| 580 €/an |

| 758 €/an |

| 881 €/an |

| 500 €/an |

| 588 €/an |

Pour trouver la meilleure assurance auto en fonction de vos besoins et de votre budget, comparez les devis auto sur LeLynx.fr !

Les prix moyens d’une assurance auto par formule

Le prix d’une assurance auto dépend fortement de la formule choisie. Plus le niveau de garanties est élevé, plus le tarif le sera également.

Découvrez ci-dessous le prix d’une assurance auto en fonction de la formule souscrite* :

Assurance au tiers | Assurance au tiers plus | Assurance tous risques |

|---|---|---|

532 € | 609 € | 790 € |

L’assurance auto au tiers est celle qui affiche le prix le moins cher dans la mesure où cette couverture propose un faible niveau de garantie. En revanche, les montants d’une assurance auto au tiers plus (ou intermédiaire) et d’une assurance auto tous risques sont plus élevés car ces contrats offrent une meilleure protection.

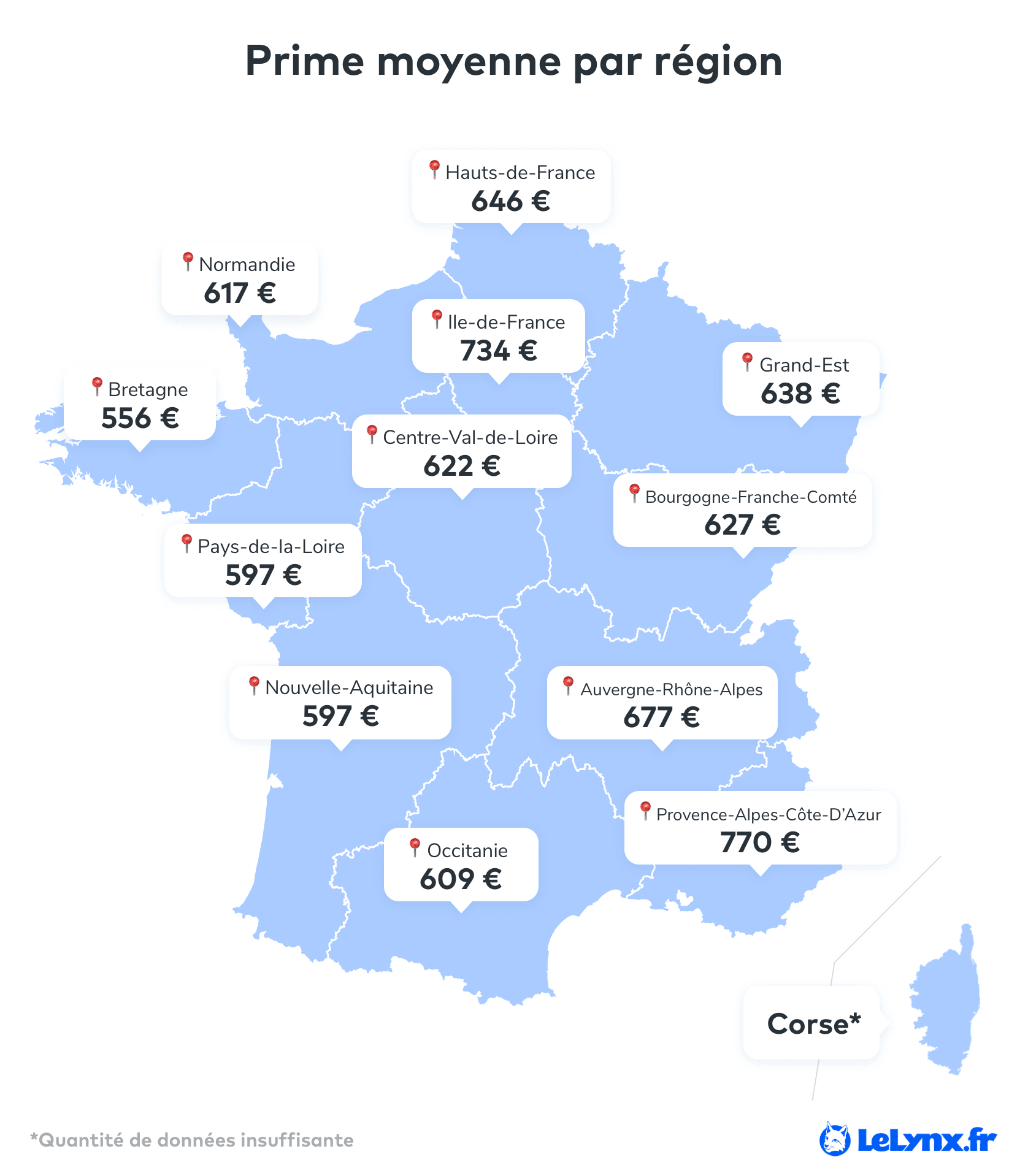

Le prix moyen d’une assurance auto par région

Vous habitez en Île-de-France ? Sachez que vous ne paierez pas le même prix qu’un assuré en Auvergne-Rhône-Alpes.

Découvrez le tarif moyen d’assurance auto selon la région* dans laquelle vous vous trouvez :

Comme on peut le voir, l’écart de prix entre les régions peut parfois être assez élevé. Par exemple, une assurance auto en Provence-Alpes-Côte-d’Azur coûte en moyenne 200 € de plus qu’une assurance auto en Bretagne.

Les prix moyens d’une assurance auto par motorisation

La motorisation du véhicule (essence, diesel, électrique) est un autre critère à prendre en compte dans le calcul du prix de l’assurance.

Ci-dessous les prix moyens d’une assurance auto selon la motorisation* :

Essence | Diesel | Electrique |

|---|---|---|

684 € | 649 € | 740 € |

Assurer une voiture électrique coûte plus cher qu’assurer une voiture essence ou diesel. Cela s’explique par le fait que le coût des réparations d’une voiture électrique est plus élevé. En cas d’accident, les frais seront donc plus conséquents que pour un véhicule essence ou diesel. C’est pourquoi les assureurs ont tendance à afficher des tarifs d’assurance auto plus chers.

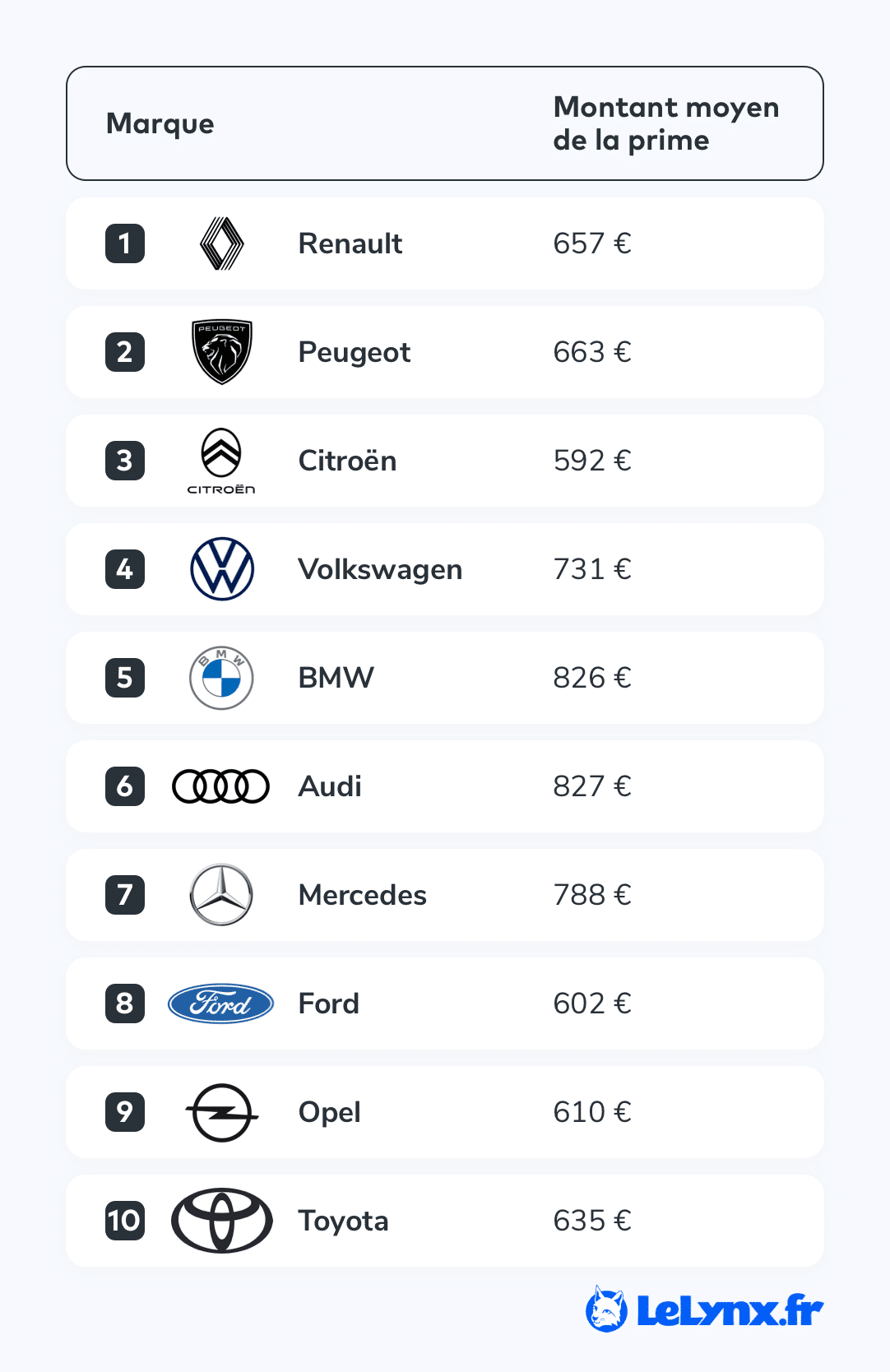

Le prix d’une assurance auto par marque de voiture

La marque du véhicule est un autre critère qui fait varier le prix d’une assurance auto. Par exemple, en moyenne, vous paierez votre couverture plus chère pour une BMW que pour une Peugeot.

Découvrez les tarifs moyens d’une assurance auto selon la marque de votre véhicule* :

Quels sont les critères pris en compte pour le tarif d’une assurance auto ?

Pour évaluer le montant des cotisations dont devra s’acquitter le souscripteur, les compagnies d’assurance se basent sur de nombreux critères, liés à la fois au véhicule et à son conducteur. Découvrez ces critères de tarification pour mieux comprendre le coût de votre assurance auto.

Les critères liés au véhicule

Parmi les principaux critères de tarification, le véhicule à assurer tient une place centrale. En effet, parce que la voiture est le bien assuré, l’ensemble de ses caractéristiques sont prises en compte par l’assureur, mais également l’usage qu’en fait l’assuré.

Les caractéristiques du véhicule

Un contrat d’assurance ne couvre pas une personne, mais un véhicule. Pour cette raison, l’ensemble des caractéristiques concernant la voiture à assurer sont prises en compte par l’assureur :

- La marque, le modèle et éventuellement la série de la voiture ;

- L’âge et la valeur d’achat ;

- Le nom du titulaire de la carte grise (aujourd’hui appelée certificat d’immatriculation) ;

- Le mode d’achat de la voiture (voiture neuve, voiture d’occasion, leasing…) ;

- La puissance fiscale du véhicule.

Un véhicule puissant présente aux yeux des assureurs, un risque d’accident de voiture plus important et, par conséquent, un risque plus grand à assurer, avec à la clé un tarif plus élevé.

La motorisation du véhicule

Le type de motorisation et le carburant utilisés par le véhicule à assurer peut avoir un impact direct sur le calcul de la prime d’assurance. En effet, l’usure et le coût des réparations peuvent varier d’un mode de fonctionnement à un autre.

- Voiture essence ;

- Voiture diesel ;

- Voiture hybride ;

- Voiture électrique.

L’équipement de sécurité et d’aide à la conduite

Les véhicules dotés d’équipements de sécurité spécifiques ou de systèmes embarqués d’aide à la conduite (ABS, aide au stationnement…) bénéficient généralement de tarifs plus avantageux puisqu’ils permettent une conduite plus sécurisée et réduisent le risque d’accident.

L’usage du véhicule

Pour calculer le prix d’un contrat d’assurance auto, les compagnies d’assurance se basent également sur l’usage fait du véhicule à couvrir. Les critères principaux sont les suivants :

- Lieu de stationnement (garage, jardin fermé, voie publique…) ;

- Kilométrage annuel ;

- Trajets réalisés (travail, privé, tournée…) ;

- Fréquence d’utilisation ;

- Prêt du véhicule.

Même si votre principal critère de recherche pour votre future assurance voiture est son coût, n’oubliez pas de prendre en compte l’étendue des garanties afin d’apprécier le niveau de protection que le contrat vous offre. Sur LeLynx.fr, vous pouvez non seulement trouver une assurance auto pas chère et, qui plus est, complète.

Les critères liés au conducteur

Le profil du conducteur est un critère tarifiant très important. En effet, en fonction des informations concernant l’assuré lui-même, ainsi que ses antécédents sur la route, l’assureur propose des tarifs qui peuvent considérablement varier.

Le profil du conducteur assuré

Les critères liés au profil de la personne assurée sont les suivants :

- Âge, sexe, situation maritale ;

- Profession ou activité ;

- Lieu d’habitation ;

- Type de permis de conduire (B, conduite accompagnée, étranger…) ;

- Ancienneté du permis.

Certains profils sont considérés « à risques » par les compagnies d’assurance et écopent de tarifications spéciales. C’est le cas des jeunes conducteurs, dont la prime d’assurance est automatiquement majorée pendant les 3 années suivant l’obtention du permis de conduire. On parle également de période probatoire.

Les antécédents de conduite

L’historique du conducteur est inscrit sur le relevé d’information qu’il est nécessaire de fournir à l’assureur avant de souscrire un contrat d’assurance auto. En plus de répertorier l’ensemble des sinistres des 5 dernières années et la responsabilité du conducteur dans chacun, le relevé d’information contient le coefficient bonus-malus auto.

Calculé sur les 12 derniers mois, le coefficient vient pondérer la prime de l’assuré en fonction de sa conduite. Un bonus fera bénéficier d’une ristourne plus ou moins importante tandis qu’un malus auto viendra augmenter le coût de l’assurance.

Malgré les critères communs à tous les assureurs pour déterminer le risque à couvrir et obtenir une estimation du montant de la prime d’assurance, les tarifs d’une compagnie d’assurance auto à l’autre varient considérablement. Comparer les offres des assureurs à l’aide d’une simulation d’assurance auto en ligne permet de signer le meilleur contrat auto adapté à ses besoins en bénéficiant du meilleur tarif.

Pourquoi le prix des assurances auto augmentent-ils ?

Cela peut s’expliquer par diverses raisons telles que :

- L’augmentation des coûts de réparation d’un véhicule. Le contexte inflationniste et notamment la hausse des matières premières et autres composants ne sont pas étrangers à cette augmentation ;

- Les événements climatiques qui augmentent le risque de sinistres pour les assurés et donc de frais d’indemnisation des assurances auto ;

- La sinistralité de manière générale sur les routes sont également prises en compte par les acteurs de l’assurance pour arrêter le tarif de l’assurance.

Comment obtenir le meilleur tarif pour votre assurance auto ?

Comparez gratuitement plusieurs devis assurance auto et bénéficiez du meilleur rapport qualité/ prix qui soit. Grâce à notre formulaire, procédez à une simulation d’assurance auto afin de trouver un tarif d’assurance auto correspondant à votre budget tout en vous assurant une couverture des risques optimale pour votre voiture.

Ainsi, vous réunissez de sérieuses chances de trouver le sur-mesure, celui qui vous apportera une couverture adaptée à votre situation et votre budget.

Après avoir réalisé une simulation en ligne, notre comparateur affiche les différents contrats d’assurance auto susceptibles de vous intéresser. Veillez à bien vérifier le prix de l’assurance auto de chaque devis présenté, ainsi que le montant des franchises.

*Méthodologie : les résultats ont été obtenus à partir d’un échantillon significatif de primes d’assurance auto cliquées par les utilisateurs LeLynx.fr du 01/01/2024 au 31/07/2024.

Les éléments les plus déterminants pour fixer le prix d’une assurance auto sont :

- Le type de voiture et la marque : selon que vous ayez un véhicule familial ou une petite citadine, le coût pourra grandement varier. Par ailleurs, une marque plus prestigieuse qui implique des éventuels frais de réparations auto plus élevés à indemniser, vous coûtera également davantage ;

- La formule, le niveau de garantie auto ainsi que les franchises : tiers, tiers étendu ou tous risques principalement, sont les 3 formules qui vous seront proposées. Les garanties incluses pourront varier mais seront sensiblement les mêmes. Le niveau de franchise auto souhaitée influera également. En effet, une formule sans franchise vous coûtera plus cher qu’une assurance avec des franchises élevées ;

- Des antécédents du conducteurs et notamment son coefficient réduction/majoration (également appelé bonus-malus auto) : un assuré qui conduit depuis de nombreuses années et qui n’a subi aucun sinistre aura nécessairement un tarif plus intéressant qu’un jeune conducteur auto sans antécédent ou un conducteur malussé.

Foire aux questions (FAQ)

Qui fixe le prix des assurances auto ?

Chaque assureur auto est libre d’arrêter ses prix. C’est pour cela que d’un assureur à un autre, un tarif peut grandement varier. Certains acteurs sont même spécialisés dans l’assurance de conducteurs au profil atypique et « à risque ». Il n’est donc pas rare de payer moins cher son assurance auto auprès d’eux si l’on est par exemple un conducteur malussé. À l’inverse, il n’est pas recommandé de s’assurer auprès d’un assureur « traditionnel » si l’on fait partie de ces conducteurs.

C’est quoi la prime d’assurance auto ?

La prime d’assurance auto renvoie à la somme que l’assuré d’une compagnie d’assurance doit payer pour être couvert. Il est souvent question d’une prime d’assurance auto annuelle (donc sur 12 mois) bien qu’il soit tout à fait possible de la ramener au mois ou au trimestre également. La prime d’assurance auto varie évidemment en fonction des garanties souscrites. Être couvert en cas d’incendie, de vol ou de dommages matériels ou corporels augmentera naturellement la prime d’assurance auto. Il est donc important de souscrire la formule et les garanties dont vous avez besoin afin d’être sûr de bénéficier du meilleur prix.

Qu’est-ce que la cotation d’assurance auto ?

La cotation désigne l’estimation du tarif d’assurance de la part de l’assureur auto. Elle reprend la notion de tarification dont les critères évoluent en fonction du véhicule et de son conducteur. Certains assureurs évoquent également le « pricing d’assurance auto » renvoyant aux mêmes critères de tarification d’une assurance auto.

Loïs Rakotonoera est l'auteur de cette page. Pour en savoir plus sur notre équipe de rédaction,cliquez ici.

Loïs Rakotonoera est l'auteur de cette page. Pour en savoir plus sur notre équipe de rédaction,cliquez ici.