Faire de fausses déclarations lors de la souscription

Falsifier des informations fournies à l’assureur au moment de la signature du contrat d’assurance auto engendre de lourdes sanctions !

Lors de la souscription d’un contrat d’assurance auto, l’assuré a plusieurs obligations. Parmi celles-ci, il doit remplir un questionnaire afin d’établir de manière précise son niveau de risque (article L113-2 du Code des assurances).

Grâce à ces renseignements récoltés sur le passé du conducteur et son profil actuel (bonus-malus, conducteur résilié, etc.), l’assureur peut établir le montant de la prime d’assurance auto annuelle à appliquer.

Dans l’espoir de réaliser des économies, certains assurés sont alors tentés d’omettre des informations — comme le prêt du volant à un conjoint — ou d’en inventer d’autres : stationnement dans un garage fermé, usage privé uniquement, véhicule non modifié… Une pratique qui peut coûter très cher en cas de découverte par l’assureur !

Déclarer de faux sinistres

L’escroquerie à l’assurance prend le plus souvent la forme d’une fausse déclaration de sinistre auto dans le but de percevoir une indemnisation de la part de l’assurance auto.

Mais il existe aussi d’autres formes de fausses déclarations. Par exemple, des assurés peu scrupuleux profitent également d’un simple accrochage pour déclarer des dommages plus importants, totalement extérieurs à l’accident. En cas de découverte par l’expert en assurance auto, le contrat d’assurance sera non seulement résilié, mais il reviendra à l’assuré de prendre en charge les réparations de son auto.

Voici quelques exemples de fausses déclarations de sinistre :

- Fausse déclaration d’un sinistre ne s’étant en réalité pas produit ;

- Fausse déclaration d’un sinistre accidentel qui a en réalité été causé par l’assuré pour obtenir réparation, par exemple un incendie de voiture ;

- Fausse déclaration d’effraction pour tenter de justifier un bris de glace ;

- Exagération du sinistre pour obtenir une meilleure indemnisation ;

- Falsification de factures de réparations auto pour obtenir une meilleure indemnisation ;

- Déclaration d’un tiers non identifié et responsable pour être dédommagé de l’accident de la route dont l’assuré est en réalité responsable.

Quel risque en cas de fausse déclaration intentionnelle à l’assurance ?

En France, l’escroquerie à l’assurance est reconnue comme un délit pénal. À ce titre, toute infraction est sévèrement punie par la loi : les peines vont jusqu’à 5 ans de prison et 375 000 euros d’amende. Un montant bien plus cher que le prix d’une nouvelle voiture !

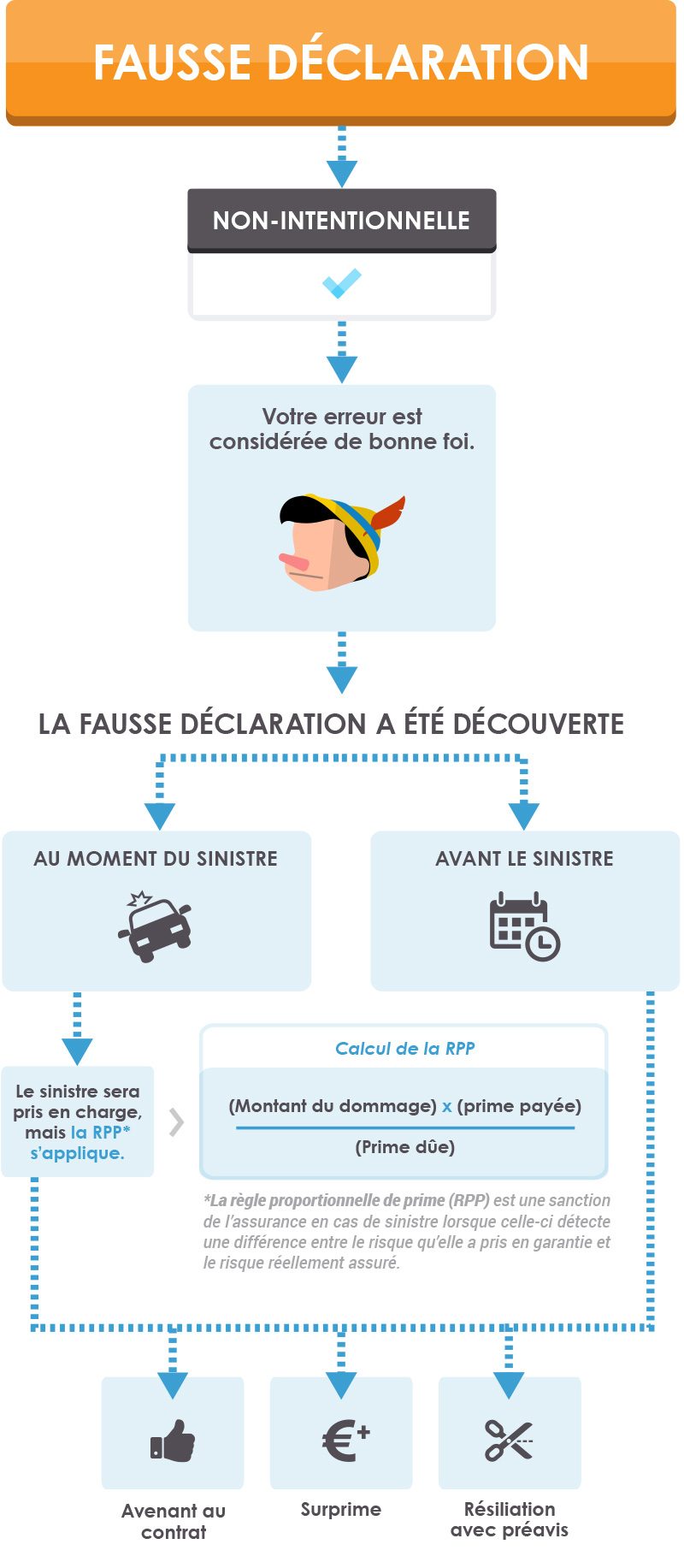

Fausse déclaration non-intentionnelle : des conséquences allégées

Bien sûr, l’erreur est humaine. Si vous avez omis involontairement de partager une information à votre assureur, sans volonté de dissimuler quoi que ce soit, vous risquez moins de sanctions.

Être victime d’une fraude à l’assurance auto

À l’inverse, certains automobilistes peuvent se retrouver victimes de conducteurs mal intentionnés. L’exemple type est celui d’une voiture dépassant rapidement une autre, puis freinant brutalement afin de provoquer un accident.

Autre situation possible : un automobiliste responsable d’un sinistre pourrait, loin du lieu de l’accident, causer des dommages supplémentaires à son véhicule afin de les attribuer au conducteur adverse.

Prouver sa bonne foi dans ces circonstances peut s’avérer particulièrement difficile. Alors pour prévenir ces cas de figure, voici quelques réflexes à adopter :

- Appeler la police dès qu’un accident survient pour qu’un rapport détaillé des circonstances soit établi ;

- Prendre des photos des dommages causés aux voitures ;

- Relever la plaque d’immatriculation de la voiture adverse, ainsi que le nom du conducteur et des passagers.

Loïs Rakotonoera est l'auteur de cette page. Pour en savoir plus sur notre équipe de rédaction,cliquez ici.

Loïs Rakotonoera est l'auteur de cette page. Pour en savoir plus sur notre équipe de rédaction,cliquez ici.