Qu’est-ce que le relevé d’information d’assurance auto ?

Le relevé d’information d’assurance auto est un document qui contient les antécédents de conduite d’un conducteur. Il accompagne l’assuré tout au long de sa vie et est indispensable en cas de changement d’assurance auto.

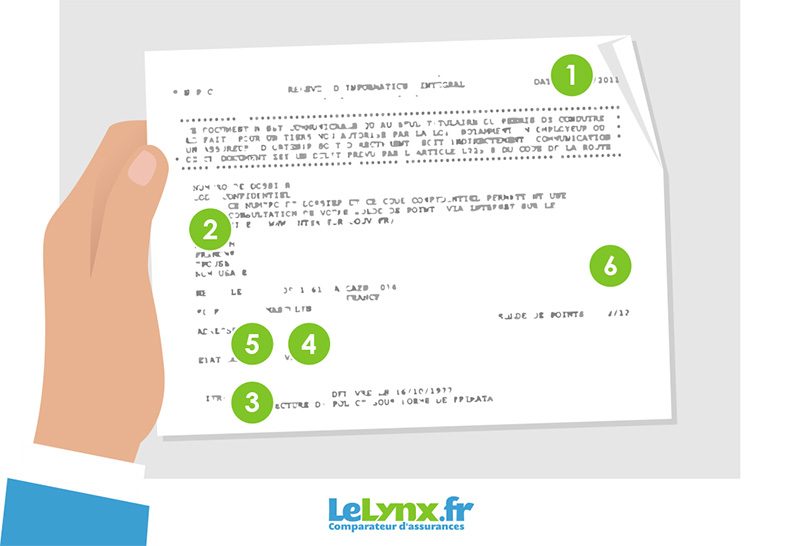

Que contient le relevé d’information ?

Transmis par courrier postal, le relevé d’information contient les renseignements suivants :

- La date de souscription au contrat d’assurance auto ;

- Les conducteurs désignés : nom, prénom, coordonnées, numéro de permis de conduire et date d’obtention ;

- Les informations concernant le véhicule : numéro d’immatriculation, modèle, carburant, usage, date de mise en circulation ;

- L’historique des sinistres autodu conducteur : accident de la route, incendie, vol, vandalisme, conduite en état d’ivresse, bris de glace, collision avec un animal sauvage ;

- La responsabilité du conducteur dans chacun des incidents ;

- Le bonus-malus : coefficient de réduction ou de majoration.

Le document couvre un historique allant de 2 à 5 ans. Cette période varie d’un assureur à l’autre. Au moment de changer, le nouvel assureur demande généralement à l’assuré de fournir son relevé couvrant la période des 24 derniers mois.

Comment obtenir le relevé d’information d’assurance auto ? Sous quel délai ?

Pour obtenir votre relevé d’information auto, il suffit d’en faire la demande à votre assureur. Si vous êtes pressé, le mieux est de lui adresser une lettre recommandée avec accusé de réception (LRAR), en lui précisant qu’il dispose de 15 jours pour vous l’envoyer.

Bien sûr, vous pouvez aussi la lui demander par mail. Dans tous les cas, nous vous recommandons de conserver une trace écrite.

Quand demander le relevé à l’assureur ?

- Lors du changement d’assurance auto et ce, que l’assuré soit à l’origine de la résiliation ou qu’elle provienne de la compagnie d’assurance ;

- Sur simple demande de l’assuré, par téléphone ou par courrier. Le document devrait alors vous parvenir par voie postale dans un délai de 15 jours.

L’assureur auto ne peut refuser de délivrer un relevé d’information, même en cas de non-paiement de la prime d’assurance auto ou de tout autre litige.

Par ailleurs, si le changement d’assurance est effectué dans le cadre de la loi Hamon, le relevé est directement remis au nouvel assureur par l’ancien assureur. Inutile, donc, de faire une demande de document : les démarches de résiliation d’assurance auto sont entièrement prises en charge par la nouvelle compagnie.

Modèle de lettre de demande de relevé d’information

N’hésitez pas à adapter le modèle ci-joint à votre cas personnel :

Destinataire

Date

Madame, Monsieur,

Je me permets de vous contacter suite à la résiliation/au changement de mon contrat d’assurance auto n° (référence du contrat) pour le véhicule immatriculé (numéro d’immatriculation du véhicule), assuré auprès de votre compagnie.

Conformément à l’article 12 de l’annexe à l’article A. 121-1 du code des assurances, pourriez-vous je vous prie m’adresser un relevé d’information sous quinze jours ?

Je vous remercie par avance et vous prie d’agréer, Madame, Monsieur, l’expression de mes salutations distinguées.

(Signature)

Le relevé d’information en assurance auto : indispensable pour changer d’assurance

Vous allez acquérir une nouvelle voiture et souhaitez changer de contrat ? Le relevé d’information d’assurance auto est un élément essentiel pour changer d’offre et souscrire un nouveau contrat d’assurance auto. En effet, c’est grâce à lui que le nouvel assureur peut obtenir des renseignements sur le profil de l’assuré, estimer son niveau de risque et calculer le montant de sa prime d’assurance annuelle.

Le relevé permet de calculer la cotisation

En s’appuyant sur ce document, l’assureur est capable d’estimer avec justesse le niveau de risque du conducteur et d’ainsi calculer le montant de sa prime auto. Le prix d’une assurance voiture peut considérablement varier, notamment si l’assuré s’avère responsable de plusieurs accidents survenus au cours des années précédentes, ou si un fort malus lui a été appliqué dernièrement.

Un jeune conducteur jusque-là inscrit en tant que conducteur secondaire sur le contrat de ses parents ne pourra pas faire valoir leur relevé d’information. Il devra demander une attestation à l’ancien assureur afin de pouvoir souscrire une assurance auto en son propre nom.

En résumé, le relevé d’information d’assurance auto est un document légal qui regroupe l’ensemble des antécédents du conducteur. Il est particulièrement précieux pour connaître son coefficient bonus-malus, ses précédents sinistres et s’avère indispensable pour la souscription d’un nouveau contrat. Autant d’informations qu’il est important de bien renseigner lors d’une comparaison d’assurance auto pour obtenir des devis d’assurance auto sur mesure !

Héloïse Torreani est l'auteur de cette page. Pour en savoir plus sur notre équipe de rédaction,cliquez ici.

Héloïse Torreani est l'auteur de cette page. Pour en savoir plus sur notre équipe de rédaction,cliquez ici.