À quoi sert le bonus-malus en assurance auto ?

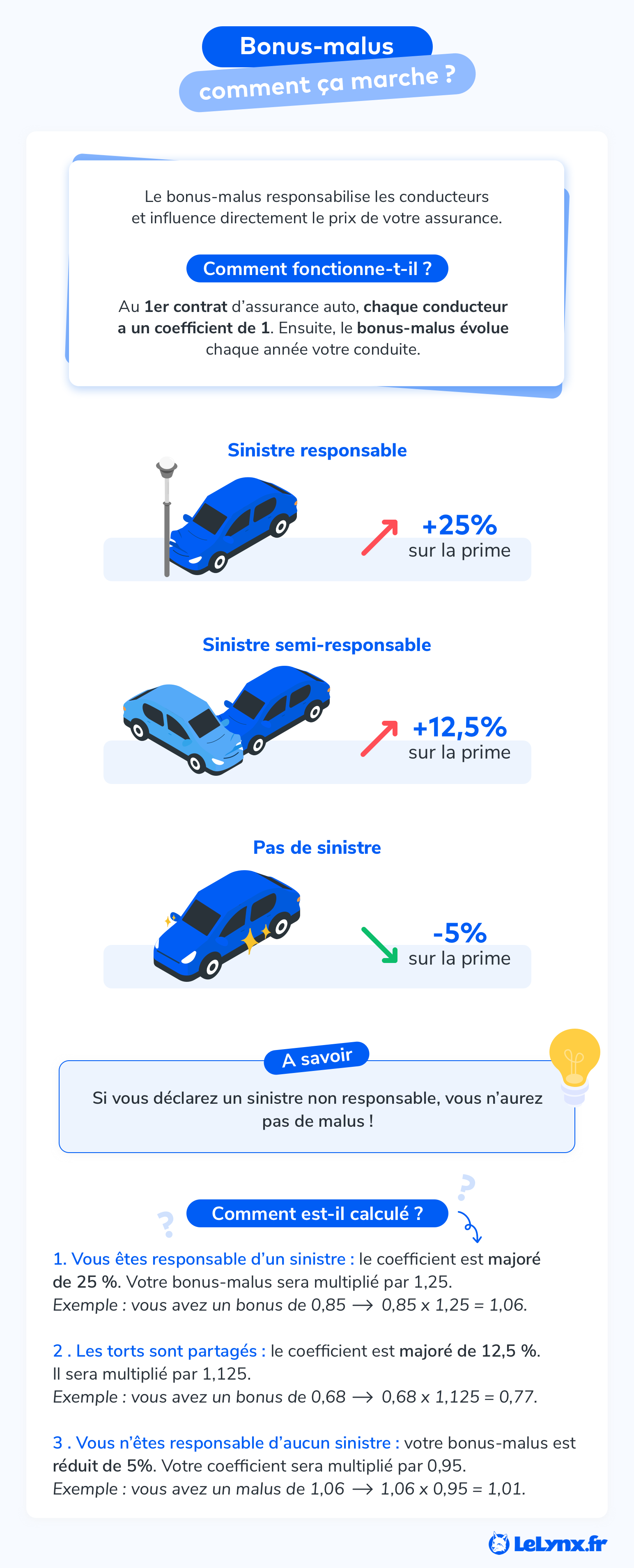

Le bonus-malus sert à encourager une conduite responsable, en modulant les primes d’assurance auto en fonction du comportement de l’assuré sur la route. Il est aussi appelé « coefficient de réduction-majoration » (CRM) ».

Le bonus-malus influence le calcul de la prime

Plusieurs critères déterminent le tarif d’assurance auto que paie un conducteur chaque année pour couvrir son véhicule : les informations sur le profil de l’assuré, l’état du véhicule, la formule, les garanties souscrites…

En plus de ces différents critères, la compagnie d’assurance auto prend aussi en compte le nombre de sinistres responsables déclarés au cours des années. Ces sinistres alimentent votre bonus-malus.

En l’absence d’accident de voiture, le conducteur automobile est récompensé par un bonus : sa prime diminue. À l’inverse, en cas d’accident totalement ou partiellement responsable, il écope d’un malus et donc d’une augmentation du prix de l’assurance auto.

Pour trouver la meilleure assurance auto, il est important d’être transparent sur votre coefficient bonus-malus. En effet, lors de la souscription de votre contrat, les assureurs ont la possibilité de vérifier cette information.

Comment calculer son bonus-malus ?

Échelonné entre 0,50 (bonus maximum) et 3,50 (malus maximum), le calcul du bonus-malus par l’assureur est fait à partir de l’historique des douze derniers mois, décalés de deux mois par rapport à l’échéance du contrat d’assurance.

Coefficient du bonus-malus : tableau de calcul et grille d’évolution

Le tableau suivant résume l’évolution de la prime d’un assuré ne rencontrant aucun sinistre pendant 13 ans, jusqu’à atteindre un bonus égal à 0,50, soit le plus bas niveau.

Voici le tableau du calcul du bonus-malus :

| ANNÉES | CALCUL DU BONUS-MALUS | BONUS |

|---|---|---|

| 1re année | Coefficient de départ | 1 |

| Après 1 an sans accident responsable | 1 x 0,95 = 0,95 | 0,95 |

| 2e année | 0,95 x 0,95 = 0,90 | 0,90 |

| 3e année | 0,90 x 0,95 = 0,85 | 0,85 |

| 4e année | 0,85 x 0,95 = 0,80 | 0,80 |

| 5e année | 0,80 x 0,95 = 0,76 | 0,76 |

| 6e année | 0,76 x 0,95 = 0,72 | 0,72 |

| 7e année | 0,72 x 0,95 = 0,68 | 0,68 |

| 8e année | 0,68 x 0,95 = 0,64 | 0,64 |

| 9e année | 0,64 x 0,95 = 0,60 | 0,60 |

| 10e année | 0,60 x 0,95 = 0,57 | 0,57 |

| 11e année | 0,57 x 0,95 = 0,54 | 0,54 |

| 12e année | 0,54 x 0,95 = 0,51 | 0,51 |

| 13e année | 0,51 x 0,95 = 0,48 | 0,50 (soit une diminution de 50 % de la prime d’assurance) |

Exemple

Sans sinistre auto pendant deux ans, voici l’évolution du bonus-malus d’un assuré payant une prime annuelle de 800 € :

- 800 x 0,95 = 760 € après la première année ;

- 760 x 0,95 = 722 € après la deuxième.

Le calcul du bonus-malus pour les jeunes conducteurs

Le calcul du bonus-malus est identique pour un jeune conducteur et un automobiliste chevronné ! Tout jeune conducteur commence automatiquement avec un coefficient de 1 et l’évolution de ce coefficient sera calculée à la fin de la première période. Cela permet donc à chacun d’être récompensé pour sa bonne conduite, et ce, quelle que soit son expérience.

La principale différence entre un jeune conducteur et un autre assuré réside dans le montant de la prime d’assurance auto. Un jeune se voit appliquer une majoration, également appelée surprime, car il est considéré comme un profil de conducteur « à risque ». Il faut donc éviter à tout prix de provoquer un accident pour ne pas amener les assureurs à augmenter les tarifs.

Comment connaître son bonus-malus ?

Pour connaître votre bonus-malus, plusieurs solutions s’offrent à vous. Vous pouvez le calculer par vous-même, suivant les règles évoquées ci-dessus. Mais si vous voulez être certain de ne pas vous tromper, vous pouvez aussi demander cette information à votre assureur.

Votre assureur automobile peut vous communiquer votre bonus-malus à deux occasions :

- Tous les ans, lors de l’envoi de votre dernier avis d’échéance. Votre bonus-malus est alors automatiquement mentionné sur le document ;

- Sur votre initiative, si vous lui demandez votre relevé d’information. Votre assureur doit répondre à votre demande sous 15 jours.

Combien de bonus par an acquiert-on ?

Au premier contrat d’assurance auto, un assuré commence toujours avec un coefficient de 1. Puis, en fonction de votre conduite, il évolue à la hausse ou à la baisse. Si vous cumulez les années sans sinistre, vous serez récompensé : votre coefficient diminuera, car vous accumulez du bonus. À l’inverse, si vous avez un ou plusieurs accidents responsables, votre coefficient augmentera car un malus vous sera appliqué.

Chaque année passée sans sinistre, un conducteur voit son coefficient diminuer (il paie donc moins cher son assurance auto) grâce à un bonus de 5 %.

Vous êtes malussé et vous recherchez une nouvelle assurance ? Pour réaliser des économies et obtenir des conseils personnalisés, comparez les devis d’assurance auto sur LeLynx.fr.

Comment améliorer le calcul de son bonus-malus après un ou plusieurs sinistres ?

Rien n’est irréversible, il est bien sûr possible de récupérer un bonus. Pour y parvenir, vous devez tabler sur deux éléments : d’une part le temps et d’autre part une conduite responsable.

Concrètement, au bout de deux ans sans sinistre responsable, votre coefficient de réduction disparaît et revient à 1. C’est ce qu’on appelle la règle de descente rapide du bonus-malus.

Ainsi, à l’image d’une perte de points du permis de conduire, vous pouvez vous « rattraper », à condition de ne faire aucun accident responsable (ou semi-responsable). Cela encourage les bons comportements sur la route, tout en réduisant le montant de ses cotisations !

Quelle est la différence entre responsabilité totale ou responsabilité partielle ?

La responsabilité totale d’un accident indique que vous êtes l’unique responsable du sinistre. Dans le cas d’une responsabilité partielle, vous êtes impliqué mais l’autre conducteur a également une part de responsabilité.

Le niveau de responsabilité est déterminé par l’assureur qui s’appuie notamment sur le constat, les témoignages, et si nécessaire, sur l’avis d’un expert auto.

Le bonus-malus est-il modifié lors d’un changement d’assurance ou de voiture ?

Non, en cas de changement d’assurance auto, le bonus-malus reste identique. Ni le changement d’assureur ni l’achat d’un nouveau véhicule d’occasion ou neuf n’effacent le bonus-malus d’un assuré. En cas de transfert d’une compagnie d’assurance à une autre, l’ensemble des informations de l’assuré sont transférées au nouvel assureur.

En effet, au moment de souscrire une autre assurance, le nouvel assureur vous demande plusieurs éléments, dont un relevé d’informations d’assurance auto. Celle-ci recense, comme son nom l’indique, tous les faits qui se sont produits lorsque vous étiez auprès de votre ancien assureur. Or, certains assureurs refusent d’assurer des profils résiliés ou trop malussés.

Il existe toutefois des solutions pour les conducteurs malussés : plusieurs assurances proposent aujourd’hui des offres adaptées à ces profils au niveau de risque élevé.

Les véhicules exclus du bonus-malus

Si la grande majorité des véhicules sont concernés par le principe du bonus-malus, certains en sont tout de même exclus. Sont concernés :

- Les deux ou trois-roues, jusqu’à 125 cm3 (ou 11 kW de puissance) ;

- Les véhicules d’intérêt général (de pompier, de police, SAMIU…) ;

- Les véhicules de collection de trente ans et plus ;

- Les véhicules agricoles ;

- Le matériel forestier et de travaux publics.

Le bonus-malus est un outil essentiel pour encourager une conduite responsable et ajuster les primes d’assurance auto en fonction du risque individuel. Comprendre son fonctionnement, son calcul et les moyens de l’améliorer peut vous permettre de réaliser des économies significatives sur votre prime d’assurance auto.

Foire aux questions (FAQ)

Comment arriver à 50 % de bonus ?

La réduction de 50 % de votre bonus-malus est obtenue après 13 ans d'assurance sans aucun accident responsable. Il vous faudra alors vous armer de patience et de prudence pour obtenir ce précieux sésame.

Comment fonctionne le calcul du bonus-malus en cas de changement d'assureur ?

Lors d'un changement d'assureur, votre nouveau contrat prendra en compte votre historique de CRM. Vous devez fournir un relevé d'information à votre nouvel assureur pour qu'il puisse ajuster votre prime en conséquence.

Quel bonus après 3 ans d'assurance ?

Après trois années consécutives sans accident responsable, votre CRM atteint 0,85, ce qui correspond à une réduction de 15 % sur votre prime d'assurance de départ.

Quel est le bonus-malus au bout de 4 ans ?

Après 4 ans d'assurance, votre bonus-malus est de 0,8, à condition que votre responsabilité n'ait été reconnue dans aucun accident.

Peut-on perdre son bonus-malus ?

Oui, en cas d'accident responsable, vous pouvez perdre une partie ou la totalité de votre bonus, selon la gravité et la fréquence des sinistres.

Que se passe-t-il en cas de partage de responsabilités dans un accident ?

En cas de partage de responsabilités, le malus est calculé au prorata des responsabilités. Par exemple, si vous êtes responsable à 50 %, votre coefficient augmentera de 12,5 % au lieu de 25 %.

Quelle est la durée d'un malus ?

Un malus est appliqué pendant deux ans. Si vous ne commettez pas de nouvel accident responsable pendant cette période, votre CRM commence à baisser et peut revenir à son niveau initial (1) après trois années consécutives sans sinistre responsable.

Héloïse Torreani est l'auteur de cette page. Pour en savoir plus sur notre équipe de rédaction,cliquez ici.

Héloïse Torreani est l'auteur de cette page. Pour en savoir plus sur notre équipe de rédaction,cliquez ici.